¿Hipoteca tipo fija o tipo variable? Esta es la pregunta que se están haciendo ahora mismo muchas personas que están pensado en solicitar un préstamo hipotecario para comprarse una vivienda. Tradicionalmente, y hasta hace algunos años, el mercado había apostado por las hipotecas de tipo variable. No obstante, esto está cambiando y cada vez es mayor el porcentaje de hipotecas fijas contratadas. Pero, ¿qué es mejor una hipoteca fija o variable?

En este artículo, desde Apuerta, te intentaremos responder si es más conveniente una hipoteca de tipo fijo o de tipo variable.

Diferencias entre una hipoteca de tipo fijo y una de tipo variable

Para decidir qué hipoteca se ajusta mejor a tus necesidades, lo primero que debes saber es en qué se diferencia una hipoteca de tipo fijo de una variable.

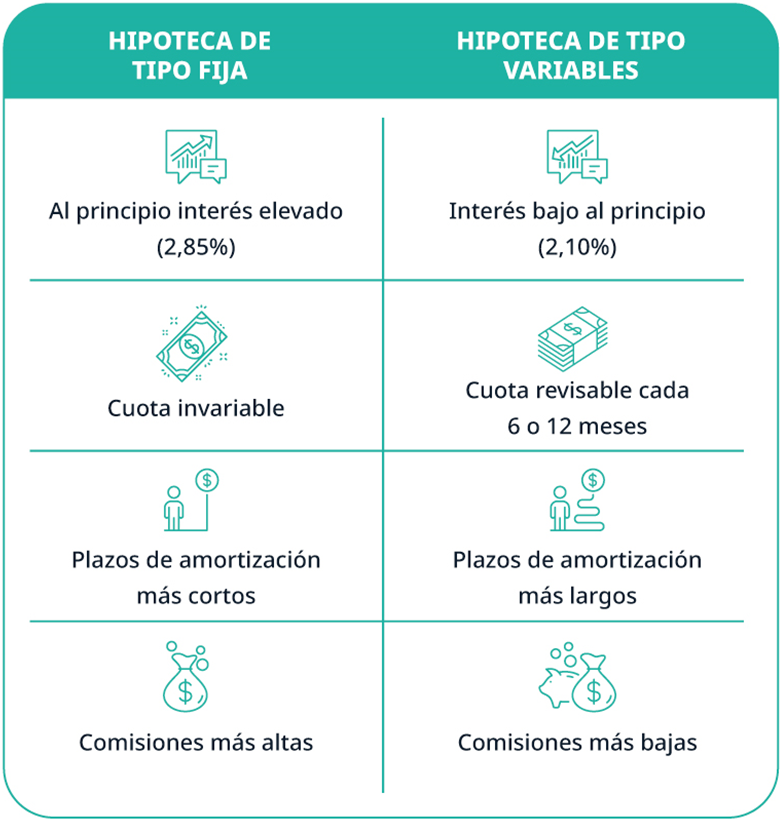

- Interés fijo: como su propio nombre indica, se mantiene constante durante todo el plazo y no depende de índices externos. Es muy adecuada, por lo tanto, para aquellos clientes que quieran estabilidad en sus cuotas mensuales.

- Interés variable: está ligado a un índice de referencia, como es el euríbor. En consecuencia, si este índice sube, el tipo de interés aumenta, mientras que si este baja, las comisiones se reducen. Es conveniente tenerlo si el índice cotiza bajo, pero actualmente, el euríbor ya ha entrado en terreno positivo y eso encarece las hipotecas variables.

En resumen, mientras que una hipoteca de tipo fijo tiene un interés que siempre es el mismo, el de tipo variable puede cambiar periódicamente en función del euríbor.

No obstante, la referencia principal a la hora de pagar una hipoteca suele ser el euríbor a 12 meses. Este indicador supone el precio al que los bancos se prestan dinero entre ellos a un año.

Las hipotecas cambian según lo hace el euríbor, pues este indicador depende de la situación económica de Europa. La principal diferencia entre contratar una hipoteca de tipo fija o variable es que en cada revisión del euríbor, normalmente cada seis meses, se ajustarán los intereses de dicho préstamo. Luego serás inmune a sus variaciones.

Sin embargo, la gran diferencia entre una hipoteca de tipo fijo y una de tipo variable son los intereses a partir del segundo año, ya que es cuando comienzan las revisiones de la segunda. Con la hipoteca fija pagarás más en intereses y comisiones desde el principio, pero evitarás las revisiones del tipo de interés de la hipoteca variable y, por lo tanto, un potencial aumento de la cuota mensual -en el caso de que el euríbor suba-.

Así, con la hipoteca de tipo variable pagarás menos por intereses y comisiones al principio del préstamo, pero sabes que estos solamente van a poder subir debido a que hoy en día el euríbor está en mínimos históricos.

Para ayudarte en tu decisión final sobre si decantarte por hipoteca de tipo fijo o variable, aquí te dejamos las características distintivas de cada una de ellas:

¿Qué tipo de hipoteca elegir en 2022 y 2023?

Realmente, la decisión de escoger una hipoteca de tipo fijo o variable en 2022 y 2023 depende mucho de tus circunstancias personales y del nivel de riesgo que quieras asumir.

Entre otras cosas, porque a largo plazo es casi imposible saber cuál será más rentable, ya que dependerá de la evolución de la economía (si sube o baja el euríbor) durante 2022 y 2023 y del transcurso de tu propia vida. Por ejemplo, si tu empleo es indefinido, tu salario tiene visos de subir, esperas ingresos extraordinarios o vas a casarte, es posible que te pueda interesar más una hipoteca de tipo variable que fija.

Sin embargo, y para apoyarte en tu decisión, aquí tienes algunas directrices generales que pueden ayudarte:

Es mejor una hipoteca de tipo variable:

- Si prevés una mejora de tus ingresos a corto plazo.

- Si confías en poder amortizar la hipoteca de forma anticipada.

- Si la hipoteca tiene un plazo corto (inferior a 10 años).

Es mejor una hipoteca fija:

- Si quieres tener el control de tus gastos y no deseas asumir riesgos.

- Si necesitas una hipoteca a un plazo mayor de 10 años.

- Si no prevés poder amortizar el préstamo de manera anticipada a corto plazo.

En cualquier caso, y al margen de estos consejos, siempre es mejor pedir presupuestos de hipotecas de tipo fijo y de tipo variable para poder compararlas. Debes pensar muy bien tu decisión y analizar los pros y los contras de cada tipo de hipoteca, ya que tu elección entre una u otra determinará tu situación económica durante muchos años.

Ahora bien, pero, ¿qué opción prefieren los españoles?

¿Qué tipos de hipotecas prefieren los españoles en 2022?

Hoy en día, la gran mayoría de los españoles prefieren la estabilidad de las hipotecas fijas. Estos son los datos de agosto de 2022 según el Instituto Nacional de Estadística (INE):

- El 28,1% de los españoles que contrataron una hipoteca para comprar una casa se decantaron por una de tipo variable.

- El 71,9% de los que firmaron una hipoteca para hacerse con una propiedad escogieron una de tipo fijo.

La gran mayoría de las hipotecas firmadas en 2022 son de interés fijo. Esta también fue la modalidad preferida durante la mayor parte de 2021: solo en mayo y junio del año pasado se contrataron más hipotecas de tipo variable. Esto quiere decir que, a lo largo de 2021 y de 2022, los españoles han valorado más la seguridad que les aporta este tipo de hipotecas.

Desde Apuerta esperamos que este artículo te ayude a escoger entre una hipoteca de tipo fijo o una de tipo variable si tienes previsto comprar una casa próximamente.

Si tienes alguna duda, contacta con nosotros, estaremos encantados de ayudarte en todo lo que necesites.